- Het blijft spannend of de taaie inflatie voldoende afkoelt om centrale banken de ruimte te geven om rentes te verlagen.

- Intussen hebben optimistische beleggers voor het komende bedrijfscijferseizoen sterke resultaten ingecalculeerd.

- Beursexperts Michael Nabarro en Gökhan Erem praten je bij over de beursrally en de goud- en zilverprijs.

ANALYSE – Beleggers moesten het deze week vooral doen met macro-economische data die aanwijzingen kunnen geven over de hardnekkigheid van de inflatie. De achterliggende vraag daarbij is of inflatie voldoende snel afkoelt om centrale banken de ruimte te geven om relatief snel te beginnen met het verlagen van de beleidsrentes. De forse stijging van aandelenmarkten in het eerste kwartaal van dit jaar is immers mede gebaseerd op de verwachting dát rentes spoedig gaan dalen.

In de VS werden deze week twee arbeidsmarktrapporten gepubliceerd over de banengroei en loonstijgingen. Dat zijn indicatoren die invloed uitoefenen op de prijsstijging van goederen en diensten.

Het rapport van loonstrookjesverwerker ADP liet zien dat salarissen in de VS op jaarbasis met 5,1 procent zijn gestegen, wat vergelijkbaar was met de voorgaande maand. Het ADP-rapport liep verder aardig in de pas met het officiële banenrapport van de Amerikaanse overheid dat vrijdag naar buiten kwam. Behalve dat de loongroei wat matiger was volgens de cijfers van het Bureau of Labor Statistics.

Volgens het officiële banenrapport kwamen er in maart 303.000 banen bij in de VS en dat was fors meer dan economen hadden verwacht

De kracht van de Amerikaanse arbeidsmarkt en de taaie inflatie maken het voor de Amerikaanse centrale bank erg lastig om de beleidsrente op korte termijn te verlagen. Zeker omdat intussen energieprijzen en verschillende andere grondstoffen zoals cacao, koffie en koper blijven oplopen. Dit alles wordt mede gedreven door geopolitieke risico's. Daarbovenop komt nog de dreiging rond deglobalisering van productieketens die kostenverhogend kan werken.

Het is dan ook begrijpelijk dat centrale bankiers in de VS en Europa terughoudend zijn om te snel het sein veilig af te geven wat betreft de inflatie. Er is hiermee een serieuze kans dat de door de markt ingeprijsde renteverlagingen langer op zich zullen laten wachten, want het risico van een hernieuwde oplaaiing van de inflatie is niet uitgesloten met alle nadelige gevolgen van dien.

Het is goed om hierbij te beseffen dat de hoge inflatie van de afgelopen jaren al veel pijn heeft gedaan. Immers, een afkoeling van de inflatie laat onverlet dat prijzen op een veel hoger niveau liggen enkele jaren geleden. Dat is voor de VS goed zichtbaar in de onderstaande grafiek van de inflatie in steden, waar bijna 90 procent van de bevolking woont.

Te zien is dat prijzen gemiddeld genomen grofweg 20 procent hoger liggen dan ongeveer drie jaar geleden. En dat is iets wat je ook in Nederland wel voelt, als je boodschappen doet of een dagje uit wilt.

Goud op recordniveaus, wat doet zilver?

We zoomen hieronder nog iets meer in op de rol van grondstofprijzen bij de inflatie, en dan specifiek op goud en zilver. In eerdere bijdragen wezen we al op de functie van goud als bescherming tegen inflatie en middel voor risicodiversificatie in beleggingsportefeuilles.

In maart signaleerden we dat er een technische koersuitbraak plaatsvond van de goudprijs, met nieuwe recordstanden als gevolg.

In de grafiek hierboven wijst de groene pijl naar het uitbraakniveau en we zijn inmiddels alweer meer dan 10 procent gestegen. Gezonde correcties horen erbij, maar ons eerste koersdoel van ongeveer 2.400 tot 2.500 dollar per troy ounce voor goud blijft vooralsnog intact.

Nu heeft goud in het afgelopen decennium beter gepresteerd dan zilver, maar lijkt ook dat metaal aanstalten te maken om te stijgen.

Het is wel belangrijk om te melden dat er duidelijke verschillen zijn tussen beide metalen en we noemen kort de vier belangrijkste. Ten eerste is goud is een krachtiger diversificatiemiddel en inflatiehedge geweest dan zilver. Goud kent minder industriële applicaties en de prijs wordt minder beïnvloed door economische ontwikkelingen.

Zilver is daarentegen meer gebonden aan de wereldeconomie. Dat is het tweede belangrijke punt. De helft van al het zilver wordt gebruikt in de zware industrie en geavanceerde technologie, waaronder smartphones, tablets, elektrische systemen van auto's, zonnepaneelcellen en vele andere producten en toepassingen, volgens de World Silver Survey. Sterkere economische groei zal dus de vraag naar zilver en de prijs daarvan meer stuwen dan die van het goud.

Het derde punt is dat de zilverprijs volatieler is dan goud en dit heeft mede te maken met de bovengenoemde conjunctuurgevoeligheid. De volatiliteit van de zilverprijs kan op een bepaalde dag twee tot drie keer groter zijn dan die van goud. Hoewel handelaren en actieve beleggers hiervan kunnen profiteren, kan dergelijke volatiliteit een uitdaging zijn bij het beheren van portefeuillerisico's.

Tot slot is zilver een stuk goedkoper, simpelweg omdat er veel meer van beschikbaar is. Geologen schatten dat zilver ongeveer 19 keer zo overvloedig aanwezig is in de aardkorst vergeleken met goud, maar de productie van moderne zilvermijnen wereldwijd is jaarlijks slechts 8 keer groter dan die van goud.

Hieronder tonen we een koersgrafiek van zilver over een reeks van jaren, zodat je ook zicht hebt op de hoogtepunten van 2011.

Je ziet dat recentelijk de hoogtepunten van de laatste twee jaar op 26 dollar per troy ounce zijn geslecht. De hoogtepunten van 2020 en 2021 rond de 30 dollar fungeren technisch gezien als eerste richtpunt. Wanneer dat niveau met overtuiging wordt overstegen kan er dus flink meer in het vat zitten, aangezien de top van 2011 rond de 50 dollar ligt.

Echter, net zoals bij goud is het belangrijk dat de recente uitbraak navolging krijgt doordat nieuwe beleggers instappen, waardoor het momentum toeneemt en het technische beeld verder versterkt. Naast goud is dit dus echt iets voor een actieve belegger om goed in de gaten te houden en we zullen er op terugkomen wanneer en indien belangrijke niveaus sneuvelen.

Bedrijfswinsten: worden hooggespannen verwachtingen waargemaakt?

De ontwikkelingen rond de rente, inflatie en onderliggend de grondstoffenmarkt, zijn van belang om in de gaten te houden voor de aandelenmarkt. Maar de komende week zal de aandacht wat meer verschuiven naar een andere belangrijke factor voor de beurs: de bedrijfswinsten.

Voor beursgenoteerde bedrijven gaat het seizoen van de eerstekwartaalcijfers van start en de vraag is of de bedrijven de hooggespannen verwachtingen kunnen waarmaken.

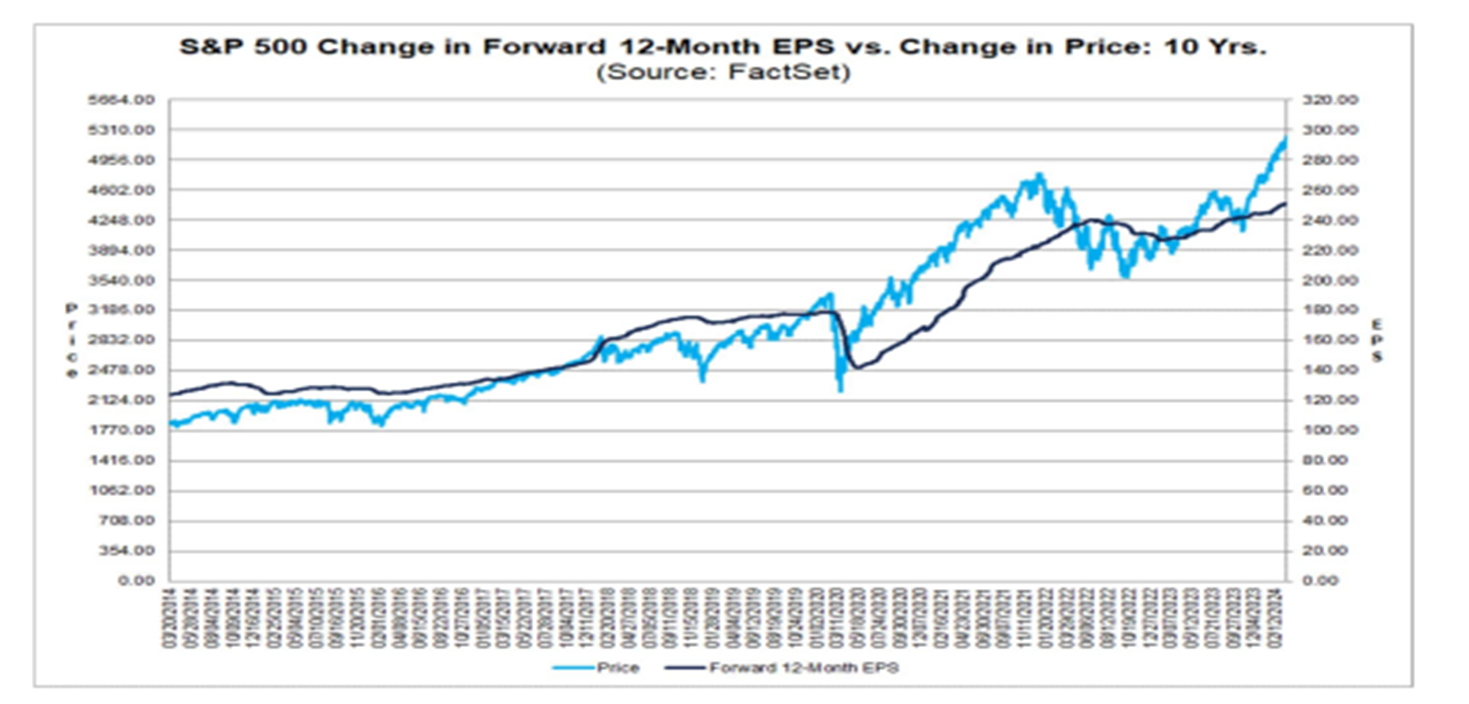

In de grafiek hieronder zie je dat de koers van de brede S&P 500-index (lichtblauwe lijn) alvast een behoorlijke voorsprong heeft genomen op de verwachte winstontwikkeling. Daarbij geeft de zwarte lijn aan hoe de gemiddelde prognose voor de verwachte winst in de komende twaalf zich ontwikkelt.

De prognoses van analisten zijn overigens behoorlijk optimistisch, zoals blijkt uit de onderstaande grafiek. Die zet de behaalde winst per aandeel in de afgelopen twaalf maanden (zwarte lijn), af tegen de koersontwikkeling van de S&P 500-index (lichtblauwe lijn).

Hieruit blijkt dat de gemiddelde winst per aandeel redelijk vlak is gebleven in de afgelopen kwartalen, terwijl de koers van de S&P 500 sterk is gestegen.

De bovenstaande grafiek laat dus zien dat koersstijgingen vooruitlopen op positieve verwachtingen over toekomstige winstontwikkeling en die zijn dus zeer optimistisch.

In de onderstaande grafiek zie je dat als gevolg hiervan de waarderingen (de koers-winstverhouding) zijn opgelopen tot boven het gemiddelde van de afgelopen 5 en 10 jaar.

Bron: Factset

De beurs is relatief gezien dus niet goedkoop, helemaal als je rekening houdt met de nog steeds hoge rente. De Amerikaanse centrale bank houdt beleggers echter nog steeds voor dat er de beleidsrente later dit jaar omlaag kan en dat een recessie kan worden vermeden. Als de winsten ook nog eens meevallen in het komende cijferseizoen, moet dat de ogenschijnlijk hoge waarderingen rechtvaardigen.

Een groot deel van de winsten in de VS is natuurlijk afkomstig van de grote techbedrijven in de VS, die ook nog eens gebruik maken van forse aandeleninkoopprogramma’s. Het wordt ook interessant om te zien of andere bedrijven qua winstgevendheid kunnen aansluiten, zodat de huidige verbreding op de beurs ook fundamentele ondersteuning krijgt.

Zoals we in onze bijdrage van afgelopen week aangaven is de markt “priced for perfection” en is het oppassen voor tegenvallers. Hierbij spelen uiteraard ook de vooruitzichten voor de rest van het jaar een rol.

Technisch beeld: trend blijft positief, maar het is wachten op nieuwe impuls!

Over het technische beeld op de beurzen kunnen we kort en krachtig zijn: dat is vooralsnog positief, al lijkt de schwung er wel even uit de afgelopen weken. Dat is niet heel erg voor beleggers, want de winsten zijn behouden gebleven tijdens deze zijwaartse correctiefase.

Hieronder zie je de grafiek van de toonaangevende S&P 500-index.

De krachtmeter die we hanteren (zie onderin de grafiek) is vanuit een positie van overspannenheid teruggekeerd naar normaal territorium. Het goede nieuws daarbij is dat definitie van een opwaartse trend behouden is gebleven. Er is namelijk geen lagere top of bodem te zien waarmee een groter verval ingeluid zou worden.

De koersontwikkeling tendeert momenteel zijwaarts, in afwachting van de bedrijfscijfers die de komende weken worden gepubliceerd zijn.

De rentemarkt daarentegen staat weer onder druk. In de grafiek hieronder zie je de koers van de 10-jarige Amerikaanse staatslening. Die beweegt tegengesteld aan de rente, waarbij een lagere koers dus duidt op een stijging van de rente en vice versa.

Je ziet in de grafiek dat de koers van de 10-jarige staatslening worstelt om een eerste hogere bodem te maken. Dat zou nodig zijn om een toekomstige stijging van de koersen en daarmee een start van dalende rentes in gang te zetten. Dat wil echter nog niet lukken en dreigt zelfs verder weggeschoven te worden in de tijd.

Samengevat komt het marktbeeld erop neer dat de macro-economische achtergrond nog niet goed aansluit bij de positieve technische beeld op de aandelenmarkt. Dat blijkt ook uit de beperkte breedte van de aandelenrally en het wegvloeien van gelden naar alternatieven zoals de bitcoin, goud en nu ook zilver, die worden ingezet als bescherming tegen inflatie.

De grote aandelenindices storen zich daar niet aan en lopen vooruit op betere tijden. Of dat gerechtvaardigd is, zal de komende weken weer iets duidelijker worden, als bedrijven met de financiële resultaten naar buiten komen.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.